Negara mempunyai hak mendahulu untuk utang Pajak atas barang-barang milik penanggung pajak.

Hak mendahulu untuk utang Pajak melebihi segala hak mendahului lainnya, kecuali terhadap: biaya perkara yang hanya disebabkan oleh suatu penghukuman untuk melelang suatu barang bergerak dan/atau barang tidak bergerak; biaya yang telah dikeluarkan untuk menyelamatkan barang dimaksud;dan/atau biaya perkara, yang hanya disebabkan oleh pelelangan dan penyelesaian suatu warisan.

Pasal 54 ayat (1) Undang-undang No.4 Tahun 2023 tentang pengembangan dan penguatan Sektor Keuangan, Penggantian talangan gaji pegawai, penggantian pesangon pegawai, biaya perkara di pengadilan,biaya lelang yang terutang,dan biaya operasional kantor, biaya penyelamatan dan/atau pembayaran atas klaim penjaminan oleh Lembaga Penjamin simpanan; pajak yang terutang, kewajiban kepada Bank Indonesia dalam rangka pinjaman likuiditas; bagian simpanan dari Nasabah Penyimpan yang tidak dibayarkan penjaminannya dan simpanan dari Nasabah Penyimpan yang tidak dijamin; dan hak dari kreditur lainnya.

Ketentuan Umum dan Tata Cara Perpajakan : UU No.6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana beberapa kali diubah terakhir dengan Undang Undang No.6 Tahun 2023 Tentang Penetapan Perpu Nomor 2 Tahun 2022 Tentang Cipta Kerja.

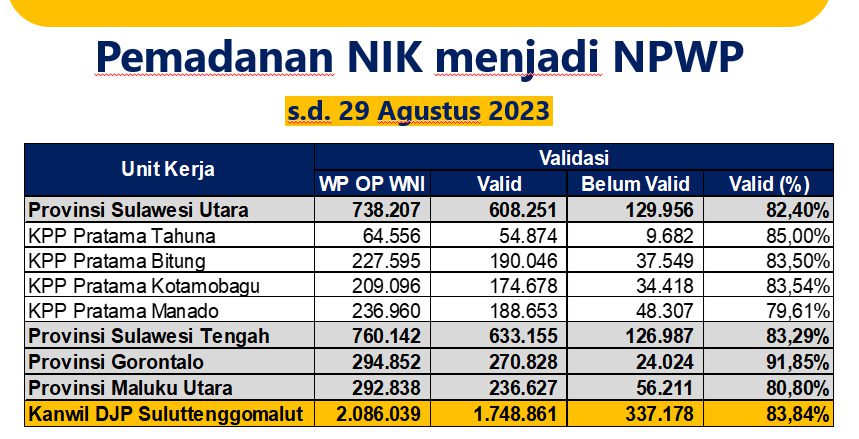

Kewajiban Mendaftarkan diri dan Melaporkan Usaha NPWP dan Fungsi NPWP Pasal 2 ayat (1) UU KUP : NPWP merupakan nomor identitas yang digunakan Wajib Pajak dalam administrasi pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan.

Pasal 2 ayat (1) UU KUP : setiap wajib pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada Kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Wajib Pajak.(jack ml).